来週を考える|The Week Ahead 2025年の幕開け:最初の動向2025年1月24日(金)配信号

2024年の年末から年始にかけ、金融市場は重大なニュースや大きな価格変動に事欠きませんでした。特に注目を集めたのは、米国のトランプ大統領の2期目就任で、就任初日に発表された数々の大統領令は期待を裏切らないものとなりました。これらの一連の大統領令は、金融市場が予想していた中でも現実路線寄りでしたが、関税と貿易関係に関する幅広い戦略が明らかになるには、まだ時間がかかりそうです。

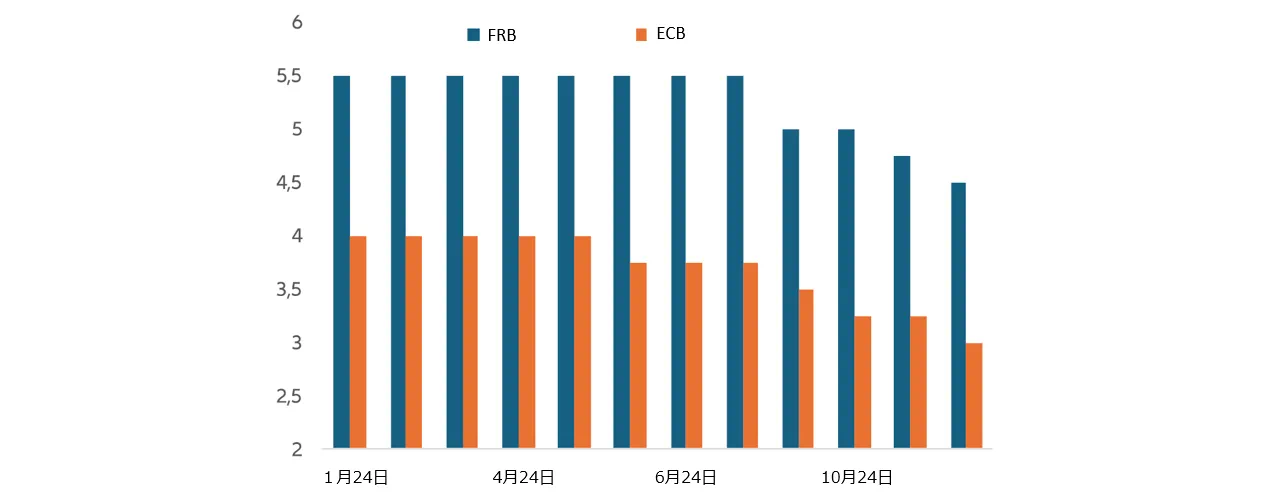

各国中央銀行の会合も、2024年末に重要な展開をもたらしました。12月の連邦公開市場委員会(FOMC)で米連邦準備制度理事会(FRB)のインフレ見通しが上方修正され、それに対応して2025年の政策金利予想が引き上げられたことは、市場参加者を驚かせました。

このFOMC以降、FRBの金融政策委員会のメンバーはほぼ一様に、2024年後半は100ベーシスポイント(1.00%)の急速な利下げを行ったものの、今後数カ月はさらなる利下げが適切かどうかをより慎重に判断していくというシグナルを投資家に送っています。FRBの政策金利予想は、2025年に2回の利下げが見込まれることを示唆していましたが、金融市場では年初から、それより少ない利下げが織り込まれています。向こう10年の金利動向を織り込んでいる10年債利回りは、FRBが利下げを開始した9月以来、100ベーシスポイントほど上昇しています。

12月はFRBが注目を奪いましたが、今月、政策変更を行う可能性が最も高いのは欧州中央銀行(ECB)だと思われます。ECBは、12月の金利政策引き下げ決定と同時に発表した声明で、決定は引き続きデータ次第になると述べました。とはいえ、ECBの声明には微妙な変化が見られ、ECBが今後の会合で利下げに傾いていることを示唆しています。

12月の会合前は、ECBは、どの程度抑制的な金融政策をどのぐらいの期間維持するかは、データを指針とすると述べていました。しかし12月に入ってからは、今後発表されるデータが、適切な金融政策決定の検討に影響するだろうと述べるにとどめました。ECBがいまだに現在の状況を抑制的と表現していることを考えると、ECBはインフレ見通しに十分な確信を持っており、当面は追加利下げが基本シナリオになるように見受けられます。その後発表された成長率とインフレに関する材料は、ECBの見方を変えるようなものではないように思われるため、25 bpの利下げが行われる可能性が最も高いと考えます。

今週のチャート

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

FRBとECBの会合に加え、来週は重要な経済指標の発表がいくつも控えています。

この記事は会員限定です。

会員登録後、ログインすると続きをご覧いただけます。新規会員登録は画面下の登録フォームに必要事項をご記入のうえ、登録してください。