フォントベル・アセット・マネジメント 金利上昇局面に強い2つの債券アンコンストレインド戦略

※記事内容は特に断りがない限り2021年10月末時点

低リスク志向のARC戦略。底堅い欧州のABSが収益に寄与

フォントベル・アセット・マネジメント・プライベート・リミテッド

日本における代表者

世界経済の回復傾向は続いているものの、供給網における混乱が長期化する可能性があり、世界中でインフレ高進が懸念されている。フォントベル・アセット・マネジメント・プライベート・リミテッド 日本における代表者の吉野剛司氏は「金利上昇リスクに備えて、あらためて債券を見直すフェーズに入りつつある」と話す。

当面の先行き不透明な環境に備えるため、フォントベル・アセット・マネジメントは日本の機関投資家に対し、米国に比べて金利上昇余地が小さくクレジット妙味のある、欧州の債券の比率が高いTwentyFourの「絶対収益型クレジット(ARC)戦略」と「ストラテジック・インカム(SIF)戦略」の2つを提案する。

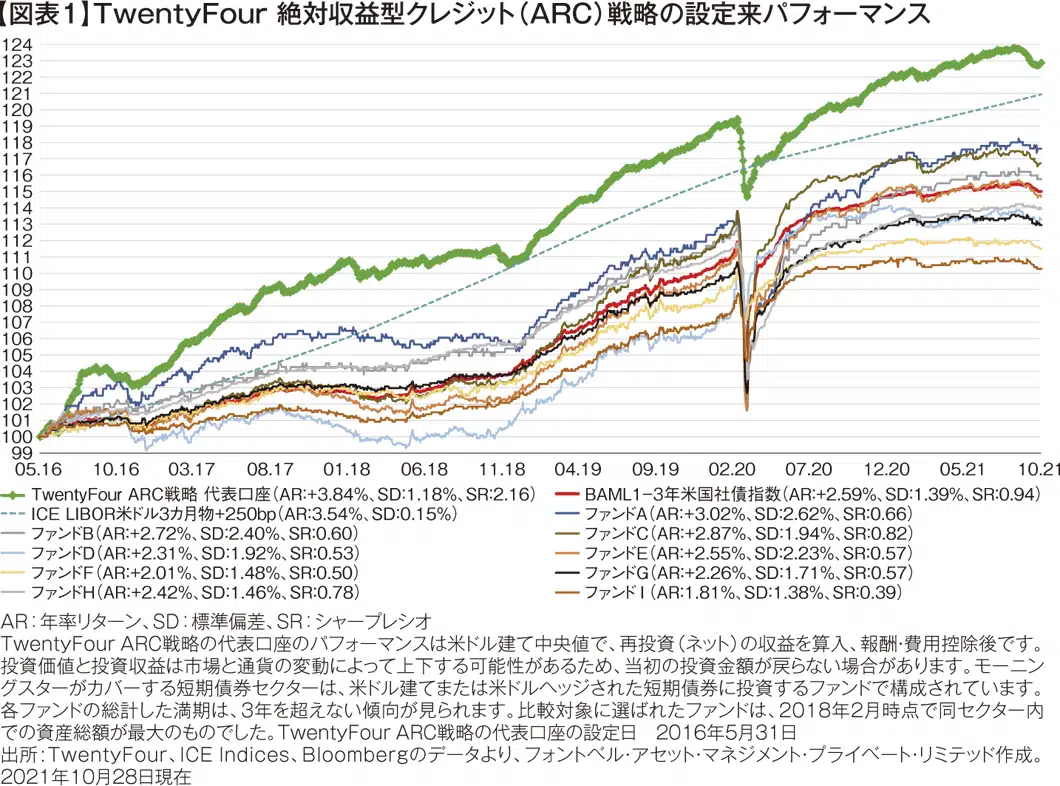

ARC戦略は、ロングオンリーの低リスクのクレジット戦略だ。アクティブ運用のコアは償還期間5年以下の投資適格社債で、ポートフォリオの最小66.7%、最大100%保有する。金利上昇局面では欧州のABS(アセットバック証券)を最大10%組み入れ、景気回復局面にはBB格の社債を最大12%組み入れる。景気後退時には投資適格社債の6年債と7年債を選択。資産構成についてはエマージング市場、シングルB格、CCC格を対象外とし、レバレッジや空売りは行わない手堅い方針だ。

「欧米の数百のクレジット指数データの定量分析に基づく堅固なセクター配分設計から、実際コロナ下で最も債券市場の下落が大きかった2020年3月でも、グローバル投資適格社債の指数が単月で7%近くのマイナスとなる中、当戦略は3%半ばのマイナス(当戦略の代表口座例、報酬・費用控除後、米ドルヘッジ)で収まっています」(吉野氏)。

ARC戦略では、TwentyFour独自開発のObservatoryシステムを活用し、世界の投資適格社債やハイイールド債、ソブリン債など2万6000銘柄以上のデータをESG関連を含め日々収集・保管し、現在のスプレッドと利回りのデータにそれぞれの債券の過去のボラティリティ情報を組み合わせて銘柄選定に貢献している。ボラティリティは3%未満に抑えつつ、リターンの目標は手数料控除後LIBOR(ロンドン銀行間取引金利)プラス250bp(ベーシスポイント)だ。

運用資産総額は約42億米ドルと銘柄選定が活かせるサイズで、デュレーションも2.0年と短い。また、平均スプレッドはプラス112bpで、最低利回りは日本円ヘッジで1.14%、ポートフォリオの平均格付けはAマイナスだ(ARC戦略の代表口座例)。「安定的かつ低リスクな戦略で、一般勘定や円債などの代替先としても有望」と吉野氏は語る。

ARC戦略の強みは運用効率を示すシャープレシオにあらわれている。図表1は参照インデックスや競合商品とのパフォーマンスを比較しているが、シャープレシオは1未満が多くを占める中、同戦略は2.16と高く、長期投資向きと言えるだろう。

※クリックまたはタップすると拡大表示されます

※クリックまたはタップすると拡大表示されます

リターン重視のSIF戦略、バーベル運用で有事にも機動対応

一方のSIF戦略は、元本増大の機会に加えて魅力的なインカム水準の提供を目指す。ARC戦略と同様に、レバレッジをかけずに市場のインデックスの制約がないアンコンストレインド運用を採用するロングオンリーの債券戦略だ。「特に相対価値と流動性を重要視し、高格付けの流動性ある短期国債と低格付けで利回りがありファンダメンタルの良い債券を組み合わせた“バーベル型”にすることで、換金が必要となった機関投資家のニーズにも応えられ、短期債を売却して新たな投資機会に対応するといった機動的な運用が可能」(吉野氏)

運用資産総額は約78億米ドル、最低利回りは日本円ヘッジで4.23%。ポートフォリオの内訳は、セクター別では一般に米系運用会社では保有の少ないAT1(永久劣後債)や欧州のハイイールド債、CLO(ローン担保証券)など幅広く分散している(図表2)。

AT1は中核的な自己資本に算入できるとして、バーゼル3(リーマン危機後の国際資本規制)導入以降、金融機関で発行が相次いだ。吉野氏は、「2014年にベンチマークが登場するなど、AT1市場は拡大傾向が続いている。2020年のコロナショックを首尾よく乗り切った欧州の金融機関の劣後債は見直しに値すると考える。金利が上がる局面では金融機関の良好なパフォーマンスが期待できるため、流動性のあるAT1をポートフォリオに組み入れるのは一つの手」と語る。

金利耐性のある戦略としてプライベートアセットやヘッジファンドなどが考えられるが、運用枠は限定的で新たな商品を採用しにくい。これに対して債券は運用枠が大きいため、金利リスクの抑制に債券で積み増す運用は実現しやすい手段と言えるのではないだろうか。

フォントベルは、シンガポールに設立したフォントベル・アセット・マネジメント・プライベート・リミテッド(以下、「当社」)の東京支店を通じて日本国内で事業を展開しています。当社は金融商品取引業者として、金融商品取引法第28条3項に規定される投資助言・代理業を営んでおります。当社は、当社の関連会社である海外の投資運用会社のVontobel Asset Management、TwentyFour Asset Managementを含むフォントベルの運用会社(以下、「フォントベル運用会社」と総称します。)のために、投資一任契約や投資顧問契約の代理・媒介業務を行います。フォントベル運用会社は日本で金融商品取引業者として登録を受けていないため、当該契約を締結いただけますのは、日本で登録を受けた投資運用業者様あるいは投資運用業に係る登録を受けた信託銀行様に限られます。

本広告は、特定投資家限定向け広告です。

フォントベル運用会社の概要や投資戦略などに関する情報提供の目的で当社が作成したものであり、金融商品の取引の勧誘を意図するものではなく、また、投資一任契約や投資顧問契約の勧誘を意図するものでもありません。当社の同意なく本資料を複製又は第三者に開示すること、また、当該目的以外の目的で使用することは禁止されます。本資料に記載された過去の業績やその他の情報は、将来の結果を保証するものではありません。また、過去のパフォーマンスは現在又は将来のパフォーマンスを保証するものではありません。パフォーマンスのデータには、投資口の発行・償還時に発生する手数料やコストは考慮されていません。通貨間の為替レートの変動により、リターンは上昇する場合もあれば、低下する場合もあります。本資料に記載された情報に関する一切の権利及び義務は情報の提供者に帰属し、その内容は、情報提供者の判断により事前の予告なく変更される可能性があります。本資料に記載された情報に基づいて行われる投資その他の判断は、すべてご自身の責任において行われるものであり、当社及びその他の情報の提供者は、本資料に記載された情報に起因して生じた損害について一切の責任を負いません。

![]()

![]()

Vontobel Asset Management Pte. Ltd.

金融商品取引業者 関東財務局長(金商)第3214号

加入協会:一般社団法人 日本投資顧問業協会

https://am.vontobel.com/ja

Tel:03-6831-0770 e-mail: vontobelamtokyo@vontobel.com